El Art Basel & UBS Art Market Report 2026 es, como cada año, una de las radiografías más completas del mercado del arte a nivel global. Con más de 240 páginas de análisis, datos y contexto, no es un documento que se deje resumir fácilmente, ni mucho menos reducir a un único titular.

Desde Saisho, creemos que precisamente ahí está su valor. Más allá de cifras concretas, el informe permite entender las dinámicas de fondo que están definiendo el mercado hoy: cómo se está transformando, dónde se concentra el valor y qué tensiones empiezan a ser estructurales.

En este artículo no pretendemos simplificar el informe, sino recorrer sus principales conclusiones desde una lectura clara y ordenada, intentando traducir un documento complejo en una visión comprensible, útil y fiel a su contenido.

Porque si algo deja claro este reporte es que el mercado del arte no se puede explicar con una sola cifra, sino con el conjunto de fuerzas que lo atraviesan.

Tabla de contenidos

Un crecimiento real, pero lejos de ser lineal

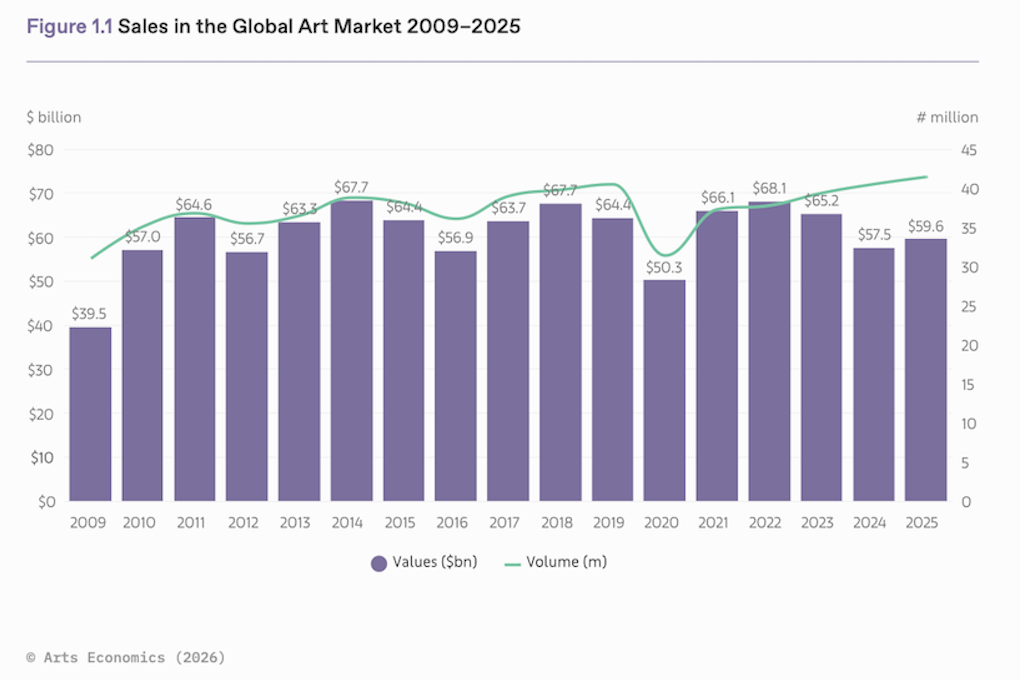

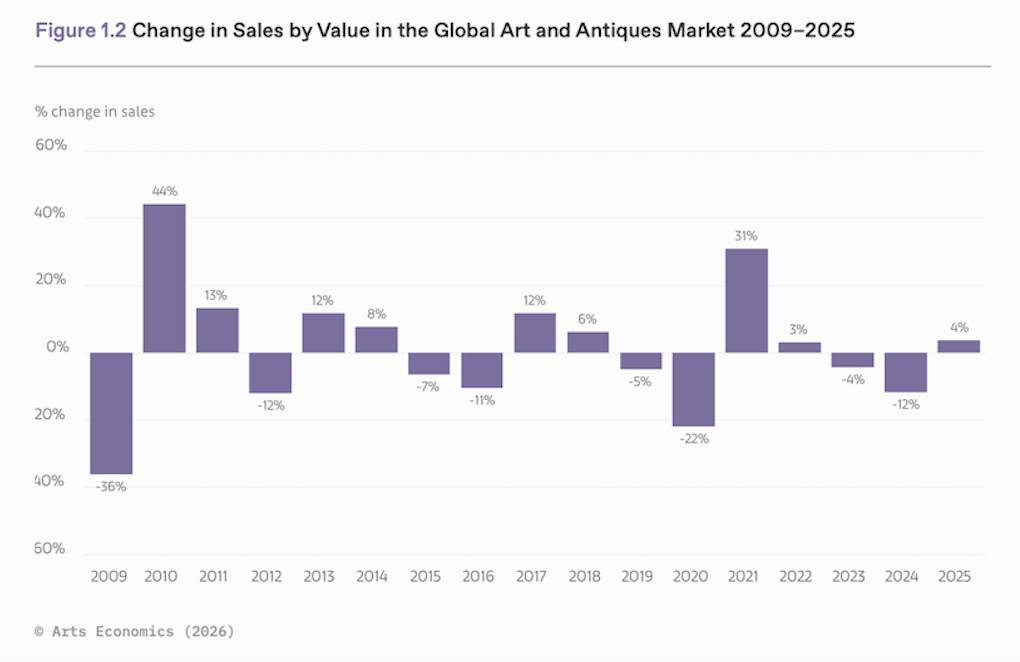

El mercado global del arte volvió a crecer en 2025. Las ventas aumentaron un 4% interanual hasta alcanzar aproximadamente los 59,6 mil millones de dólares. Este dato, que a primera vista puede interpretarse como una señal clara de recuperación, convive con una realidad más compleja.

El propio informe señala que este crecimiento es moderado y se produce tras dos años de caída. Además, el mercado sigue por debajo de los niveles alcanzados en 2022 y muestra una evolución irregular según segmentos y geografías.

Más que una vuelta a la expansión, lo que se observa es una estabilización tras un periodo de ajuste.

El papel del high-end en la recuperación

Uno de los factores clave en el crecimiento de 2025 ha sido el regreso de la actividad en el segmento alto del mercado.

Durante los años anteriores, la falta de grandes obras y la cautela de vendedores y compradores habían frenado el volumen total. En 2025, especialmente en el segundo semestre, el high-end volvió a dinamizar las cifras, impulsando el valor global del mercado.

Esto explica una de las paradojas del año: el mercado crece en valor, pero el número de transacciones apenas aumenta. El volumen total de operaciones subió de forma muy moderada, lo que indica que el crecimiento no ha sido generalizado, sino concentrado en determinadas tipologías de obra y rangos de precio.

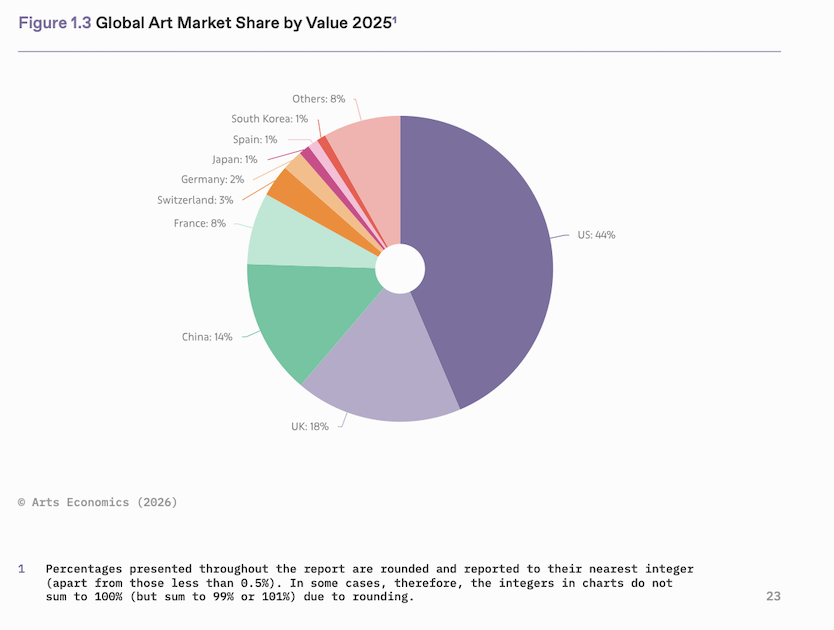

Un mercado global, pero concentrado

Estados Unidos, Reino Unido y China continúan dominando el mercado global, representando conjuntamente más de tres cuartas partes del valor total.

Estados Unidos mantiene su liderazgo con una cuota cercana al 44% del mercado, impulsado en gran medida por las ventas de alto valor. Reino Unido y China se sitúan en segunda y tercera posición respectivamente, con mercados más estables.

Al mismo tiempo, el informe señala una ligera diversificación geográfica, con el crecimiento de mercados como Francia o Suiza. Sin embargo, esta apertura no altera el hecho de que el mercado siga altamente concentrado en unos pocos centros.

Galerías y dealers: crecimiento con presión

El sector galerístico mostró una mejora moderada en 2025, con un crecimiento cercano al 2%. Sin embargo, este avance se produjo en un contexto de fuerte presión operativa.

Los costes continuaron aumentando, especialmente en logística, ferias y viajes, lo que afectó directamente a la rentabilidad. De hecho, una parte significativa de las galerías reportó una reducción de márgenes a pesar del incremento de ventas.

Además, la evolución fue desigual. Mientras algunos segmentos crecieron, otros permanecieron estancados o incluso retrocedieron. Esto refuerza la idea de un mercado fragmentado, donde no todos los actores se benefician por igual de la recuperación.

¿Quieres ampliar tu colección de arte?

En Saisho te ayudamos

Un cambio en la demanda: de lo emergente a lo consolidado

Otro de los cambios relevantes del informe es el desplazamiento del interés hacia sectores más consolidados.

Tras varios años en los que el arte ultra-contemporáneo había liderado el crecimiento, en 2025 se observa una mayor estabilidad en ese segmento y un mejor comportamiento de categorías como Postwar, Modern o incluso Old Masters.

Este movimiento sugiere una búsqueda de seguridad por parte de los coleccionistas, que en un entorno más incierto tienden a priorizar artistas con trayectorias más establecidas.

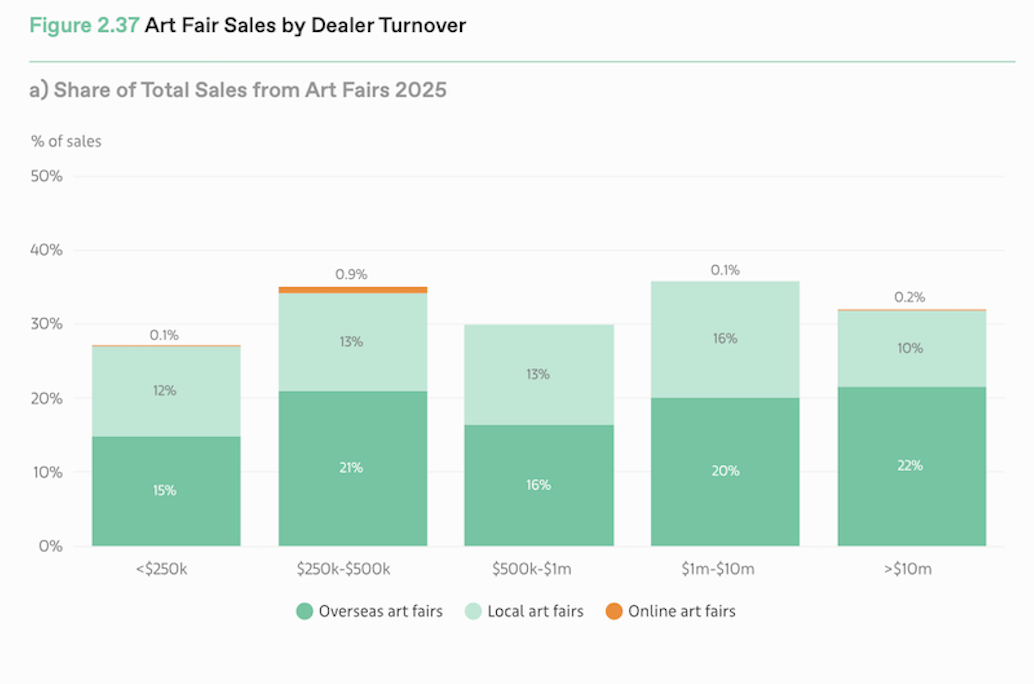

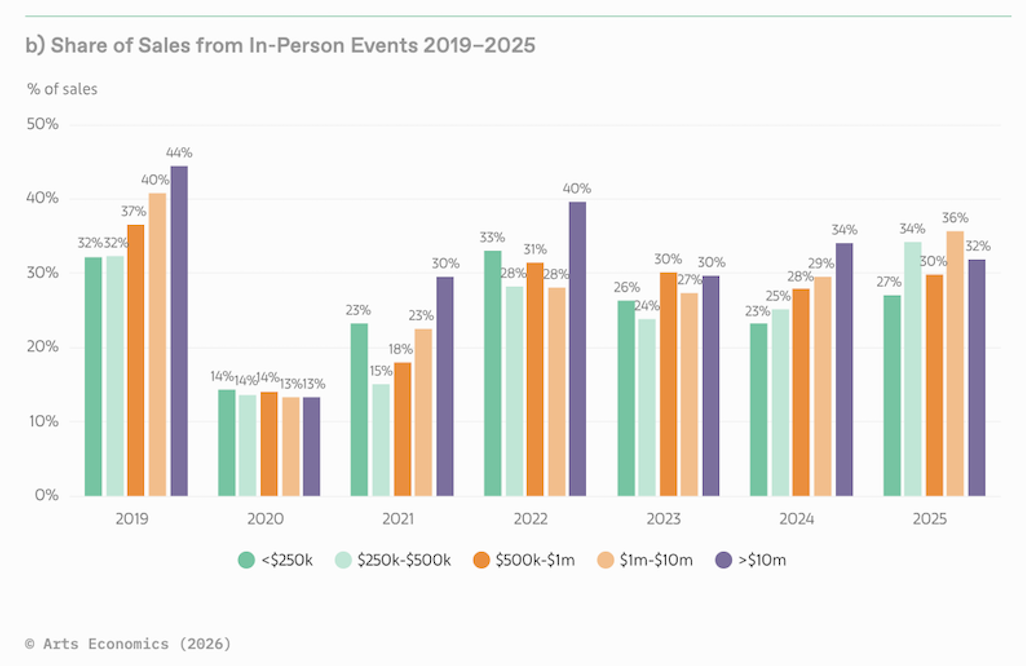

Ferias, online y nuevos hábitos de compra

Las ferias recuperaron protagonismo en 2025, aumentando su peso dentro de la facturación de las galerías. Siguen siendo un punto clave de encuentro y de generación de ventas, aunque también uno de los principales centros de coste.

En paralelo, las ventas online se estabilizaron tras el crecimiento acelerado de los años anteriores. Representan en torno al 15% del mercado, consolidándose como un canal relevante pero complementario.

El informe deja claro que el mercado no se ha digitalizado por completo. Lo online facilita el acceso y la investigación, pero la experiencia física sigue siendo determinante, especialmente en las obras de mayor valor.

Un mercado más local y más concentrado

Otro cambio significativo es la tendencia hacia una mayor localización de las ventas. El peso de los compradores nacionales ha aumentado, en parte debido a las dificultades del comercio internacional.

Al mismo tiempo, las ventas tienden a concentrarse en un número reducido de artistas. En muchas galerías, una parte importante de la facturación depende de unos pocos nombres, lo que refuerza la necesidad de estrategias más cuidadas y sostenibles.

Avances y límites en diversidad

El informe recoge avances en la representación de mujeres artistas, tanto en número como en volumen de ventas. Sin embargo, también señala que la desigualdad persiste, especialmente en los segmentos de mayor valor.

Esto refleja un mercado en evolución, donde los cambios son visibles pero aún incompletos.

Subastas: crecimiento impulsado por lo público

El sector de subastas también volvió a crecer, impulsado principalmente por las ventas públicas, que aumentaron de forma más significativa que las privadas.

Este comportamiento sugiere un mayor nivel de confianza en el mercado secundario, donde la competencia en sala puede generar incrementos de precio más dinámicos.

Al igual que en el resto del mercado, la actividad se concentró en los tramos altos y en las principales geografías.

Un entorno más complejo

Más allá de las cifras, el informe insiste en el contexto en el que opera el mercado.

Factores como la volatilidad económica, las tensiones geopolíticas, el aumento de costes o la complejidad regulatoria forman parte del día a día del sector. Estos elementos no son coyunturales, sino cada vez más estructurales.

El mercado del arte sigue siendo global, pero funciona con más fricción que en el pasado.

Conclusión: crecimiento en un mercado en transformación

El crecimiento del 4% en 2025 es una señal positiva. Confirma que el mercado sigue activo y que el interés por el arte se mantiene.

Sin embargo, el informe muestra con claridad que este crecimiento no implica una vuelta a modelos anteriores. El mercado es hoy más selectivo, más segmentado y más condicionado por su contexto.

Desde Saisho, este momento se entiende como una oportunidad para trabajar con mayor precisión, reforzar las relaciones con artistas y coleccionistas y construir propuestas sólidas en un entorno más exigente.

El mercado del arte no ha dejado de crecer. Pero, sobre todo, ha empezado a cambiar de forma.

¿Quieres invertir en arte?

En Saisho te asesoramos